Impossible de parler blockchain sans évoquer la DeFi, contraction de Decentralized Finance, ou finance décentralisée.

Impossible de parler blockchain sans évoquer la DeFi, contraction de Decentralized Finance, ou finance décentralisée.

Depuis 2020, la DeFi a transformé des milliers d’utilisateurs de la crypto en véritables banquiers du Web3 : prêts, échanges, rendements, assurances… tout devient possible, sans banque, sans paperasse, sans intermédiaire.

Mais de quoi parle-t-on vraiment ?

Est-ce une révolution financière, un mirage spéculatif… ou un peu des deux ?

Dans cet article, on t’explique simplement ce qu’est la DeFi, comment elle fonctionne, pourquoi elle intéresse autant… et pourquoi elle reste encore méconnue du grand public malgré des milliards de dollars en jeu.

Objectif : te faire comprendre les bases de la finance décentralisée en 10 minutes — même si tu n’y connais rien (encore).

1. 🚀 DeFi : définition simple et rôle dans la blockchain

Qu’est-ce que la DeFi ?

La DeFi, ou finance décentralisée, désigne un ensemble d’applications financières construites sur des blockchains, principalement Ethereum.

Son objectif : reproduire les services de la finance traditionnelle, mais sans intermédiaire (banque, assureur, courtier…).

En clair, c’est comme avoir une banque dans ton smartphone… mais sans la banque.

Tout repose sur des smart contracts, des programmes automatisés qui remplacent les intermédiaires. Une fois déployés sur la blockchain, ils sont immuables, transparents, et exécutent automatiquement les règles définies.

Une rupture avec la finance classique

Dans le système bancaire traditionnel :

-

les dépôts sont contrôlés par les banques,

-

les prêts sont accordés selon ton dossier,

-

les taux sont fixés par les institutions.

Dans la DeFi :

-

tu gardes la main sur tes fonds via un wallet (comme Metamask),

-

tu peux prêter ou emprunter sans tiers de confiance,

-

les taux sont déterminés par l’offre et la demande, en temps réel.

Il n’y a ni compte à ouvrir, ni KYC (vérification d’identité), ni barrière géographique.

Une brique essentielle du Web3

La DeFi est souvent présentée comme l’un des piliers fondateurs du Web3, aux côtés des NFT et des DAO.

Elle permet :

-

d’utiliser la crypto autrement que comme une simple réserve de valeur,

-

de créer une économie fonctionnelle et programmable,

-

de bâtir une infrastructure financière ouverte, transparente et mondiale.

Sans la DeFi, l’écosystème blockchain resterait un monde fermé de spéculation.

Avec la DeFi, il devient un terrain d’expérimentation pour une nouvelle finance, plus accessible, mais pas sans risques.

2. 🧩 Les grands principes de la DeFi

La DeFi n’est pas une simple copie de la finance traditionnelle sur la blockchain.

Elle repose sur des principes nouveaux, rendus possibles par les technologies décentralisées.

Voici les piliers qui la rendent unique :

2.1. La désintermédiation

Le principe numéro 1 : plus besoin d’intermédiaire.

Pas de banque, pas de courtier, pas de tiers de confiance : ce sont les smart contracts qui exécutent automatiquement les transactions.

Ils remplacent les rôles autrefois réservés aux institutions.

Dans la DeFi, tu es ton propre banquier. Tu peux prêter, emprunter, échanger… sans demander l’autorisation à qui que ce soit.

2.2. Les smart contracts : automate de confiance

Un smart contract est un programme autonome enregistré sur la blockchain. Il définit des règles claires (ex : « si X dépose 100 DAI, alors il peut emprunter jusqu’à 70 DAI »), et les applique sans intervention humaine.

Ces contrats sont :

-

ouverts et transparents (tout le monde peut lire le code),

-

automatisés (ils s’exécutent sans serveur central),

-

immuables une fois publiés (sauf gouvernance spécifique).

Ils remplacent les structures administratives lourdes par du code vérifiable.

2.3. L’accessibilité universelle

La DeFi est ouverte à tous. Il suffit :

-

d’un wallet crypto (comme Metamask),

-

d’une connexion Internet.

Aucune condition de revenu, de nationalité ou d’historique bancaire n’est demandée.

C’est une révolution silencieuse, notamment pour les 1,7 milliard de personnes dans le monde qui n’ont pas accès aux services bancaires traditionnels.

2.4. La transparence et l’auditabilité

Chaque transaction, chaque contrat, chaque protocole est publiquement vérifiable sur la blockchain.

Cela signifie :

-

que les utilisateurs peuvent analyser le fonctionnement du système,

-

que les performances sont mesurables en temps réel,

-

que les comportements frauduleux sont rapidement détectables.

2.5. La composabilité : le “Lego” de la finance

Dans la DeFi, chaque protocole peut être connecté aux autres.

Tu peux, par exemple :

-

emprunter des tokens sur Aave,

-

les déposer sur Curve pour générer du rendement,

-

utiliser ce rendement pour acheter un NFT ou staker un autre token.

C’est ce qu’on appelle la composabilité.

Chaque application est une brique qui peut s’imbriquer avec d’autres.

3. 🏗️ Les piliers de la DeFi : 5 grandes familles d’applications

La DeFi ne se résume pas à un seul usage. C’est un écosystème riche, dans lequel différentes catégories d’applications interagissent pour couvrir une large palette de services financiers.

Voici les 5 piliers principaux :

3.1. 🔄 Les DEX : échanges décentralisés

Les DEX (Decentralized Exchanges) permettent d’échanger des cryptos directement entre utilisateurs, sans intermédiaire.

Les DEX (Decentralized Exchanges) permettent d’échanger des cryptos directement entre utilisateurs, sans intermédiaire.

Exemples :

-

Uniswap (Ethereum)

-

PancakeSwap (BNB Chain)

-

Curve (stablecoins)

Particularités :

-

Fonctionnent via des liquidity pools (pools de liquidité fournis par les utilisateurs)

-

Utilisent des AMM (Automated Market Makers) au lieu d’un carnet d’ordres classique

Les DEX sont au cœur de la DeFi : ils permettent la circulation fluide des tokens.

3.2. 💸 Prêt & emprunt : les protocoles de lending/borrowing

Des plateformes comme Aave, Compound ou Venus permettent :

-

de déposer ses cryptoactifs et toucher des intérêts,

-

ou d’emprunter contre une garantie en crypto (collatéral).

Spécificités :

-

Les emprunts sont souvent sur-collatéralisés (ex : déposer 100 DAI pour emprunter 70 DAI)

-

Les liquidations sont automatisées si le marché baisse

C’est la version crypto d’un prêt hypothécaire… sans banque.

3.3. ⚖️ Les stablecoins : colonne vertébrale de la DeFi

La majorité des transactions DeFi se font avec des stablecoins, des cryptomonnaies indexées sur une devise stable (le plus souvent le dollar).

Types de stablecoins :

-

Centralisés : USDT (Tether), USDC (Circle)

-

Décentralisés : DAI (MakerDAO), FRAX (partiellement algorithmique)

Sans eux, pas de stabilité, pas de prêt, pas de commerce fluide dans l’univers DeFi.

3.4. 📈 Les yield aggregators : optimisation de rendement

Ces plateformes aident les utilisateurs à maximiser leur rendement automatiquement, en déplaçant les fonds là où le rendement est le meilleur.

Exemples :

-

Yearn Finance

-

Beefy Finance

Elles fonctionnent comme des “robots-conseillers” : tu déposes, elles optimisent pour toi.

3.5. 🧠 Les produits avancés : dérivés, assurances, synthetics

Certaines plateformes vont plus loin, en proposant :

-

des dérivés (positions longues/courtes sur des actifs crypto)

-

des actifs synthétiques (ex : tokens qui répliquent le prix de Tesla, de l’or…)

-

des assurances décentralisées (comme Nexus Mutual)

Ce sont les briques les plus complexes, mais aussi les plus innovantes.

🔁 Récapitulatif rapide

| Catégorie | Objectif principal | Exemple phare |

|---|---|---|

| DEX | Échanger des tokens | Uniswap |

| Lending | Prêter / emprunter des cryptos | Aave |

| Stablecoins | Stabilité des transactions | DAI, USDC |

| Yield Aggregators | Optimiser automatiquement les rendements | Yearn Finance |

| Produits dérivés | Répliquer ou couvrir d’autres actifs | Synthetix, Nexus Mutual |

4. ⚖️ Avantages et inconvénients de la DeFi

Comme toute technologie émergente, la finance décentralisée offre des opportunités uniques… mais elle s’accompagne aussi de risques bien réels.

Voici une vue d’ensemble pour mieux comprendre les forces et failles de la DeFi.

4.1.✅ Les avantages de la DeFi

🔓 Liberté et accessibilité

Tout le monde peut utiliser la DeFi, sans condition d’âge, de revenu, de nationalité ni d’identité bancaire.

Il suffit d’un wallet crypto (comme Metamask) et d’une connexion Internet.

🧠 Transparence totale

Les règles sont codées dans des smart contracts publics.

Chaque transaction est enregistrée et traçable sur la blockchain, consultable en temps réel par tous.

⚙️ Automatisation sans autorisation

Pas besoin d’autorisation bancaire.

Tout est automatisé : prêts, remboursements, échanges, liquidations… en quelques clics.

📈 Rendements attractifs

Grâce aux frais partagés, au yield farming, et à la liquidité fournie par les utilisateurs, les taux d’intérêt peuvent être bien supérieurs à ceux du système bancaire traditionnel (avec plus de risques, évidemment).

🧬 Composabilité

Les différents protocoles peuvent interagir entre eux comme des briques de LEGO financiers, ouvrant la porte à des stratégies complexes ou des automatisations inédites.

4.2.❌ Les inconvénients (et risques) de la DeFi

🐞 Bugs et failles dans les smart contracts

Même audités, les smart contracts peuvent contenir des vulnérabilités.

En 2022, plus de 3 milliards de dollars ont été perdus dans des hacks DeFi.

📉 Volatilité extrême

La valeur des tokens peut chuter brutalement. Un collatéral mal géré peut entraîner une liquidation automatique.

🎭 Risques de rug pulls et projets douteux

N’importe qui peut lancer un protocole DeFi.

Certains en profitent pour créer des projets trompeurs, siphonner les liquidités, puis disparaître.

⚠️ Manque de régulation

En l’absence de cadre juridique clair, il n’y a aucune garantie ni recours en cas de perte, erreur ou piratage.

🧩 Complexité pour les débutants

Wallets, gas fees, bridges, liquidité, APY, impermanent loss…

La courbe d’apprentissage peut être décourageante pour les non-initiés.

🧠 En résumé

| Avantages | Inconvénients |

|---|---|

| Accessibilité globale | Risques techniques et bugs |

| Transparence des règles | Manque de cadre légal |

| Automatisation des opérations | Volatilité des marchés |

| Rendements élevés (potentiels) | Risque de perte totale |

| Innovation rapide et interopérable | Complexité technique pour les néophytes |

5. 🧠 Exemples concrets pour mieux comprendre la DeFi

Les concepts de la DeFi peuvent paraître abstraits au début.

Les concepts de la DeFi peuvent paraître abstraits au début.

Voici deux cas d’usage simples pour visualiser comment ça fonctionne dans la vraie vie… ou plutôt, dans la blockchain.

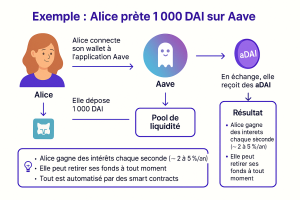

🧪 Exemple 1 : Alice prête 1 000 DAI sur Aave

Alice possède 1 000 DAI (un stablecoin indexé sur le dollar) qu’elle ne souhaite pas utiliser immédiatement.

Elle décide de les déposer sur Aave, un protocole DeFi de prêt/emprunt.

Que se passe-t-il ?

-

Elle connecte son wallet (ex. Metamask) à l’application Aave.

-

Elle dépose ses DAI dans un pool de liquidité.

-

En échange, elle reçoit des aDAI, des tokens qui prouvent qu’elle est prêteuse.

Résultat :

-

Alice gagne des intérêts chaque seconde.

-

Elle peut retirer ses fonds à tout moment.

-

Tout est automatisé par des smart contracts.

💡 En résumé : Alice devient une “banque” sans banque.

🧪 Exemple 2 : Bob échange des ETH contre des USDC sur Uniswap

Bob veut échanger 0,5 ETH contre des USDC pour stabiliser son portefeuille.

Comment ça fonctionne ?

-

Il se rend sur Uniswap, un DEX (échange décentralisé).

-

Il entre le montant à échanger et valide la transaction via son wallet.

-

La plateforme lui affiche un taux en temps réel (calculé par un AMM).

-

Une fois la transaction validée, il reçoit les USDC directement dans son wallet.

Ce qu’il faut retenir :

-

Aucun compte à créer.

-

Pas de KYC.

-

Pas de dépôt sur une plateforme : l’échange se fait de wallet à smart contract.

💡 Uniswap remplace l’échangeur traditionnel, mais sans intermédiaire humain ni banque centrale.

🔁 Bonus : combiner plusieurs protocoles

Claire dépose 1 000 USDC sur Yearn Finance.

Ce protocole place automatiquement son argent dans les pools les plus rentables (ex : Curve, Aave), puis optimise en continu.

Résultat :

-

Claire n’a rien à faire après le dépôt.

-

Elle profite du rendement optimisé sans avoir à gérer chaque étape.

C’est le “robot-conseiller” de la DeFi.

6. 📊 Quelques chiffres clés de la DeFi en 2025 (avec sources)

💰 Total Value Locked (TVL)

Le TVL mesure la somme de cryptoactifs bloqués dans les protocoles DeFi (staking, lending, pools, etc.).

-

TVL global en mai 2025 : environ $94 milliards

🔗 Source : DeFiLlama – TVL aggregé -

Record historique (novembre 2021) : plus de $180 milliards

🧪 Projets DeFi majeurs par TVL (mai 2025)

| Protocole | Domaine | TVL estimé |

|---|---|---|

| Lido | Staking liquide (ETH) | ~$28 Mds $ |

| Aave V3 | Prêt / emprunt | ~$10 Mds $ |

| MakerDAO | Stablecoin (DAI) | ~$7 Mds $ |

| Uniswap V3 | Échange décentralisé | ~$4,1 Mds $ |

| Curve | DEX orienté stablecoins | ~$2,8 Mds $ |

Ces cinq protocoles concentrent près de 50 % de la valeur totale verrouillée dans la DeFi.

👥 Utilisateurs actifs DeFi (estimation mai 2025)

-

Environ 9 à 11 millions d’adresses actives sur les principaux protocoles

🔗 Source : Dune Analytics – DeFi Unique Users -

Ethereum reste dominant, mais Arbitrum, Optimism, BNB Chain et Solana gagnent en part de marché

Ces chiffres ne tiennent pas compte des adresses multiples par utilisateur réel (effet “multi-wallet”).

🔐 Volume des hacks / pertes dans la DeFi

-

2023 : $1,7 milliard volés via des hacks DeFi

🔗 Source : Chainalysis Crypto Crime Report 2024 -

2024 : $1,1 milliard (en baisse grâce aux audits et “bug bounties”)

🔗 Source : Immunefi & The Block Research – Q4 2024 -

Tendances 2025 : stabilité des pertes, mais attaque sur les bridges toujours en tête

🌉 Adoption par la finance traditionnelle

-

Visa teste des paiements automatisés en stablecoin via Starknet

🔗 Source : Visa Research Labs – janvier 2025 -

Mastercard collabore avec plusieurs L2 pour l’émission de stablecoins privés

-

Des banques comme Société Générale, ING ou DBS testent des dépôts tokenisés sur Ethereum via Aave Arc (version réglementée de la DeFi)

La frontière entre DeFi et finance classique devient de plus en plus floue.

📌 À retenir

-

$94 milliards de valeur bloquée en mai 2025

-

Top protocoles : Lido, Aave, MakerDAO, Uniswap, Curve

-

Près de 10 millions d’adresses actives

-

Une baisse des hacks depuis 2023 mais des risques persistants

-

Intégration croissante avec la CeFi et la finance institutionnelle

7. 🔍 La DeFi, c’est pour qui ?

On pense souvent que la DeFi est réservée aux développeurs ou aux “geeks de la crypto”.

En réalité, la finance décentralisée s’adresse à une grande variété de profils… à condition d’être un minimum curieux et prudent.

Voici quelques exemples :

👨💻 Les investisseurs crypto actifs

Ce sont les plus visibles aujourd’hui :

-

Ils recherchent des rendements à travers le staking, le lending, le farming

-

Ils utilisent des DEX pour échanger rapidement sans passer par Binance ou Coinbase

-

Ils gèrent leur trésorerie crypto via des stablecoins

🎯 Pour eux, la DeFi est un outil d’optimisation et de rendement

🧠 Les curieux du Web3

Ils n’ont peut-être pas encore investi, mais :

-

Ils veulent comprendre comment fonctionne l’Internet décentralisé

-

Ils testent des dApps pour apprendre

-

Ils suivent l’actualité crypto par intérêt personnel ou professionnel

🎯 Pour eux, la DeFi est un laboratoire d’expériences ouvertes

🧑🌾 Les « yield farmers » opportunistes

Certains utilisateurs cherchent uniquement à profiter des meilleurs rendements, souvent sur des protocoles émergents :

-

Ils arbitrent entre plateformes

-

Ils maîtrisent les risques d’impermanent loss et les mécanismes de récompenses

-

Ils sont ultra-réactifs… mais aussi exposés à des rug pulls

🎯 Pour eux, la DeFi est un terrain de jeu à haut risque, haut rendement

🌍 Les non-bancarisés ou exclus du système

Dans certains pays, ouvrir un compte bancaire relève du parcours du combattant.

Avec un simple smartphone, un wallet et une connexion Internet, la DeFi devient une porte d’entrée à l’économie mondiale.

🎯 Pour eux, la DeFi est une forme d’inclusion financière inédite

🧑🏫 Les créateurs, freelancers & entrepreneurs Web3

Ils utilisent la DeFi pour :

-

Gérer leur trésorerie sans banque

-

Être payés directement en stablecoins

-

Accéder à des services financiers de manière autonome

🎯 Pour eux, la DeFi est un outil de liberté financière et d’indépendance

⚠️ Mais ce n’est pas encore pour tout le monde…

La DeFi reste :

-

Technique

-

Non régulée

-

Exposée à des risques réels de perte

Pour beaucoup, elle est fascinante mais intimidante.

C’est pourquoi il est essentiel de progresser pas à pas, d’apprendre à sécuriser son wallet, et de comprendre les protocoles avant d’agir.

8. Quel avenir pour la DeFi ?

La finance décentralisée a déjà franchi plusieurs étapes depuis sa naissance en 2017, mais elle reste un écosystème jeune, instable et en mutation permanente.

Alors, que peut-on attendre pour la suite ? Voici 4 grandes tendances à surveiller :

8.1. ⚖️ La régulation est inévitable

Les régulateurs du monde entier observent la DeFi avec méfiance :

-

Aucun KYC,

-

Aucun superviseur,

-

Risques de blanchiment, de financement illégal ou de pertes pour les particuliers.

Des projets de lois comme MiCA en Europe ou les propositions du Trésor américain visent à encadrer :

-

les stablecoins,

-

les protocoles “à gestion centralisée”,

-

les interfaces (ex : frontends d’accès aux DEX).

🔍 L’enjeu sera de protéger les utilisateurs… sans tuer l’innovation.

8.2. 🔄 La fusion DeFi / CeFi : vers une “CeDeFi” ?

Des acteurs comme Binance, Aave Arc, ou même des banques traditionnelles explorent déjà des formes hybrides :

-

Protocoles DeFi avec KYC intégré,

-

Gestion semi-décentralisée des fonds,

-

Accès limité à certains acteurs (institutionnels, entreprises).

CeDeFi (Centralized Decentralized Finance) pourrait devenir une passerelle vers l’adoption de masse, même si elle fait débat au sein des puristes du Web3.

🧠 Question ouverte : peut-on être décentralisé… sous contrôle ?

8.3. 🌐 Une intégration plus fluide avec les interfaces Web2

Aujourd’hui, l’expérience utilisateur de la DeFi reste complexe :

-

Wallets non intuitifs,

-

Transactions lentes ou coûteuses (frais de gaz),

-

Interfaces peu pédagogiques.

Mais l’arrivée de solutions comme :

-

les smart wallets avec abstraction de compte (ex : Argent, Safe, Unipass),

-

les Layer 2 ultra-rapides et bon marché (Arbitrum, zkSync, Base),

-

les protocoles “invisibles” intégrés à des apps Web2

… rendent l’expérience de plus en plus fluide.

🎯 Objectif : ne plus “voir” la blockchain, mais simplement en bénéficier.

8.4. 🌱 Une DeFi plus éthique et durable ?

De nouveaux protocoles émergent autour de valeurs sociales et environnementales :

-

ReFi (Regenerative Finance) : lier finance et impact positif,

-

Protocoles de micro-crédit, de finance communautaire, ou de revenu universel tokenisé,

-

Plateformes autonomes gérées par des DAO locales ou collectifs citoyens.

Une vision : la DeFi comme outil de transformation sociétale, pas seulement spéculatif.

🧭 En résumé

-

La DeFi ne va pas disparaître, mais elle va évoluer.

-

L’innovation continue, mais elle devra composer avec :

-

la régulation,

-

les besoins du grand public,

-

la concurrence des acteurs institutionnels.

-

🔮 Son avenir dépendra de notre capacité collective à concilier liberté, sécurité et adoption.

🧾 Conclusion

La DeFi ne se résume pas à quelques interfaces complexes ou à des promesses de rendement élevé.

C’est une expérimentation à ciel ouvert qui cherche à réinventer la finance autour de principes nouveaux :

transparence, accessibilité, automatisation, interopérabilité.

En quelques années, elle a réussi ce que peu d’industries osaient imaginer :

proposer des services bancaires, d’échange, de prêt ou d’assurance sans banque.

Mais cette liberté s’accompagne de responsabilités :

-

maîtriser les outils,

-

comprendre les protocoles,

-

accepter les risques.

La DeFi, ce n’est pas la fin de la finance traditionnelle.

C’est une alternative. Un terrain d’essai.

Et peut-être, un pilier du Web3 à venir.

❓ FAQ – Tout comprendre sur la DeFi (SEO-friendly)

🔐 La DeFi, c’est légal ?

Cela dépend du pays. En France, utiliser des plateformes DeFi n’est pas interdit, mais les obligations fiscales (déclaration des plus-values, reporting) s’appliquent.

Les autorités européennes préparent un cadre réglementaire via MiCA.

🧠 Faut-il être expert en crypto pour utiliser la DeFi ?

Non, mais un minimum de compréhension est indispensable.

Il faut savoir sécuriser un wallet, éviter les failles de sécurité, et comprendre les risques liés aux protocoles.

💰 Peut-on gagner de l’argent avec la DeFi ?

Oui, via des mécanismes comme le staking, le yield farming, ou le lending.

Mais attention : les rendements ne sont jamais garantis, et les pertes sont possibles.

📉 Peut-on perdre tout son capital dans la DeFi ?

Malheureusement, oui.

Un protocole peut être piraté, un token peut chuter brutalement, un smart contract peut comporter une faille.

Toujours faire ses propres recherches (DYOR) et ne jamais investir plus que ce qu’on est prêt à perdre.

🌍 La DeFi est-elle utile dans les pays en développement ?

Absolument.

Elle peut offrir un accès à des services financiers à des populations non bancarisées, sans discrimination ni intermédiaire.

C’est aussi ce qui motive le mouvement ReFi (finance régénérative).

🪙 Quels sont les meilleurs projets DeFi en 2025 ?

Parmi les plus solides : Lido, Aave, Uniswap, MakerDAO, Curve, Yearn Finance…

La liste évolue régulièrement.

Disclaimer : Les informations présentées dans cet article sont fournies à titre purement informatif et éducatif. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou à la vente de produits financiers, ni une garantie de performance.

La finance décentralisée (DeFi) comporte des risques importants, notamment la perte totale ou partielle du capital investi. Avant toute action, assurez-vous de bien comprendre les mécanismes des protocoles mentionnés et de réaliser vos propres recherches (DYOR).

L’auteur et le site blockchain-et-vous.fr déclinent toute responsabilité en cas de pertes financières liées à l’utilisation ou à l’interprétation des contenus diffusés.